CIPTAKAN FAKTOR “X” PENENTU BAHAGIA DI USIA LANJUT

{kind=link}

"Eh! Sekali-kali kita reuni piknik ke Bali yuk atau ke Jogja, masa kita selalu temu kangen dan kumpul di rumah sakit pas ada kunjungan teman sakit doang?! Auranya jompo banget nih!”Saya cekikikan mendengarkan ayah saya membacakan pesan tersebut dari salah seorang temannya di group Whats app kemarin.

Maklum, seperti kebanyakan orang yang memasuki usia lanjut, pasalnya menjenguk salah satu teman yang sakit menjadi ajang kesempatan untuk bertemu antar sahabat yang sekaligus menjadikan rumah sakit menjadi tempat reunian. Berangkat dari celetukan itu ayah saya mengumpulkan teman-temannya untuk reuni sambil plesiran di sebuah pantai cantik dekat kota Jogja. Kalian tau gak apa yang membuat saya menganga melihat hasil foto piknik reunian ayah saya?

{kind=link}

Saya sampai heran sambil bilang, “Ini reunian bapak-bapak apa kakek-kakek sih pah!??” "Yang jompo udah gak kuat jalan, padahal seumuran. Beberapa ada yang tidak bisa datang karena memutuskan untuk aktif bekerja lagi", jawab ayah saya.

Coba saja simak foto itu, semuanya berusia sekitar 61 tahun termasuk ayah saya, tetapi beliau masih berpostur tegap, berambut dan berkumis hitam (karena cat rambut andalan), dan wajah yang klimis berseri-seri seolah wajahnya membuat saya lupa bahwa ayah saya kini telah memiliki satu cucu. Di usia lanjut ini, ayah saya bukan hanya terlihat awet muda karena bahagia tetapi juga masih sehat dan kuat melakukan perjalanan jauh. Kata ayah saya soal awet muda, "Turun mesin sih alamiah, asal jangan turun casing karena obat yang paling ampuh biar casingnya awet adalah rasa bahagia." Salah satunya, ayah saya juga tidak pernah merisaukan soal uang karena jaminan hari tua dan jaminan kesehatan telah ditanggung oleh perusahaan.

{kind=link}

Ayah saya usia 62 tahun, olah raga pagi bersama cucu.

Apa sih rahasianya?

Bahagia bukan hanya sekedar memiliki jaminan hari tua saja, tapi banyak hal yang bisa dipupuk sejak muda. Dulu waktu ayah saya masih di usia produktif, bekerja hanya dari jam 7 pagi hingga jam 6 sore sudah ada di rumah, jarang sekali lembur dan tidak pernah membawa pekerjaan kantor ke dalam rumah, karena rumah adalah tempat untuk meluangkan waktu bersama keluarga.

Ayah saya juga penganut asas “Pangkat kopral gaji Jenderal”, alias gaji tidak terlalu besar dan tidak juga terlalu kecil tetapi penghasilan tambahan menjadikan pemasukannya tidak berbeda jauh dengan gaji atasannya, beliau juga selalu meninggalkan gengsi naik mobil ke kantor dan lebih memilih berjalan kaki dan naik angkutan umum agar terbebas dari beban pikiran karena macet dan tubuh lebih sehat dan kuat karena aktif bergerak, berapapun banyaknya gaji dan setinggi-tingginya karir ayah saya sejak muda soal makanan selalu down to earth alias sayur-tahu-tempe. Menabung bukan karena keterpaksaan tetapi sudah menjadi bagian dari lifestyle. Berkat menabung dan investasi, kemampuan membeli aset properti sudah hampir sama seperti beternak sapi yang kian lama justru bertambah dan nilai asetnya milyaran, padahal jabatan ayah saya di kantor termasuk biasa saja. Tidak banyak orang yang tahu tentang kepemilikan aset keluarga kami, lewat penampilan ibu saya yang sederhana, dan kehidupan yang dijalani ayah saya dengan fasilitas yang sederhana pula membuat orang yang mengetahui keadaan sebenarnya keluarga kami sedikit tidak percaya.

Reaksi karyawan selevel ayah saya tidak percaya dengan kepemilikan aset fantastis yang dimiliki di usia pensiun karena tidak sebanding dengan teman-teman setingkat jabatannya, dan tidak sedikit cenderung menuduhnya dari hasil jerih payah yang tidak halal. Saya cukup miris dengan komentar ini, hal ini menandakan masih banyak masyarakat yang belum mengerti bagaimana cara mengelola uang di usia produktif, dan rasa optimisme yang kurang untuk mendapatkan masa pensiun yang mewah itu sangat mungkin bisa didapatkan jika kita mulai berhitung sejak dini dan menjadikannya sebuah lifestyle.

{kind=link}

Wajah awet muda terpancar dari perasaan bahagia. Ayah 62 tahun, ibu 52 tahun.

Selain itu, kekompakan antara ibu dan ayah saya menjaga komitmen untuk menciptakan bahagia di hari tua sangat konsisten dilakukan. Mereka cukup paham, jika dalam berumah tangga ada suami yang dapat berhemat dan istrinya cenderung boros akan menjadi hal yang sia-sia saja. Gaya hidup sederhana sudah menghiasi hari-hari kami sekeluarga, saya pun sebagai anaknya juga memetik manfaat untuk tidak kaget hidup sesederhana mungkin di usia muda dan cenderung bisa membedakan kebutuhan mana yang perlu dan tidak perlu. Lucunya, meskipun orang tua saya mempunyai beberapa rumah mewah di komplek yang cukup elit, tetapi kami sekeluarga tidak pernah tinggal di rumah mewah kami, rumah mewah tersebut hanya dijadikan ayah dan ibu saya sebagai penghasilan sewa di hari tua. Kami cukup tinggal di rumah yang kecil dan sederhana, karena rumah mewah versi kami adalah kebahagiaan dan kehangatan dalam keluarga, begitulah kami memaknai konsep bahagia yang sebenarnya. Sepertinya kepanjangan yah ceritanya. Ok, singkat cerita di atas dirangkum oleh ibu saya menjadi,

“Hidup ini adalah sekolah sampai S3. SUKSES. SEHAT. SYUKUR."

SUKSES adalah bagaimana kita dapat bekerja dengan adanya perkembangan setiap tahunnya entah kenaikan skill, gaji, promosi, prestasi atau sukses mengelola tabungan. SEHAT adalah cara untuk melengkapi kebahagiaan untuk menikmati kesuksesan. Rasa SYUKUR membantu kita untuk mengingat meskipun tidak kaya raya setidaknya tidak berhutang di hari tua dan mandiri tanpa membebani anak. Tiga faktor di atas diyakini oleh keluarga saya sebagai faktor penentu bahagia di hari tua. Sungguh, ini merupakan pendidikan dan teladan untuk saya dan para pembaca blog ini untuk membangkitkan kesadaran dan menjadi bekal di masa depan, bekal untuk anak dan cucu-cucu kita kelak.

Pernah dengar kisah “Semut dan Belalang?”. Cerita ini adalah inspirasi betapa pentingnya pendidikan perencanaan keuangan yang saya dapatkan dari orang tua saya semenjak saya masih anak-anak. Barangkali bisa menjadi kisah inspiratif bagi kita semua ya!

{kind=link}

Ada sedikit ilustrasi dari dua orang yang menimba ilmu tentang konsep kebahagiaan dari Socrates yaitu Aristippus dan Anthitenes. Menurut Anthitenes, kebahagiaan adalah dengan menjauh dari kesenangan-kesenangan materil karena sejatinya kebahagiaan bersifat metafisik, paham ini dikenal sebagai aliran asketisme. Sebaliknya Aristippus berpendapat bahwa kebahagiaan adalah bagaimana memuaskan hasrat jasmaniyah dengan pemenuhan kesenangan-kesenangan materiil yang kemudian dikenal sebagai tokoh aliran hedonisme. Nah, kalau kalian menganut aliran yang mana? Asketisme atau Hedonisme? Konsep bahagia terus dikembangkan oleh Aristoteles.

“Orang yang mencapai kebahagiaan dengan mengejar kenikmatan-kenikmatan jasmaniyah seperti makan, minum, seks, sebagai “cara hidup binatang ternak”. Manusia bukanlah ternak, tak mungkin manusia mencapai kepuasan yang sebenarnya apabila ia memusatkan diri pada hal-hal yang dimilikinya bersama dengan kambing. Maka, hidup mencari nikmat dalam arti nikmat inderawi semata-mata justru akan mengecewakan.” -Aristoteles-

Banyak orang lupa kebahagiaan akan nikmat berupa seberapa banyak waktu yang disempatkan untuk bisa berkumpul dengan keluarga, seberapa jauh hobi bisa dikembangkan menjadi hal yang lebih produktif di masa tua nanti, seperti nikmatnya membuat hasil karya seni sendiri, atau misalnya seberapa ingat bahwa jam istirahat yang ideal demi pola hidup sehat yang setidaknya bisa menjadi faktor penentu panjang atau pendeknya usia? Seberapa banyak teman dan tali silaturahmi yang terbentang di usia muda agar di usia senja kita terhindar dari yang namanya sepi, atau biasanya wanita kerap kali menghabiskan uang untuk kosmetik yang harganya selangit demi kebahagiaan untuk bisa dibilang awet muda tapi lupa menerapkan pola makan, istirahat dan mengelola emosional stress dari setiap pekerjaan rumah tangga, bahagia melihat anak sendiri tangguh dan mandiri menyokong kehidupannya sendiri, dan sisi-sisi spiritualitas yang menjauhkan kita dari tingkah bipolar yang sekarang sedang merebak pada masyarakat urban. Uang memang sarana untuk mencapai kebahagiaan, tetapi jangan sampai kita terjebak dengan kebahagiaan semu.

Di umur saya yang masih 30 tahun ini sedikit banyak mulai menerapkan apa yang menjadi kebijaksanaan Aristoteles tadi, bahwa yang kita lakukan ialah segala perbuatan yang bermakna, dan kenikmatan akan mengikuti dengan sendirinya. Setiap orang memiliki konsep kebahagiaannya masing-masing. Akan tetapi, permasalahannya, apakah setiap orang sempat memikirkan konsep kebahagiaan yang dimiliki secara lebih mendalam? Apakah konsep kebahagiaan yang ia pegang, sungguh-sungguh membawanya pada kebahagiaan sejati atau sebaliknya, kebahagiaan semu yang justru akan menjerumuskannya dalam kedangkalan dan ketidakbahagiaan. Semakin cepat kita menyiapkan diri untuk hari tua, semakin bahagia di usia lanjut.

{kind=link}

Ngomong-ngomong soal bagaimana dan kapan merencanakan pensiun tidak banyak yang menyadari karena saking lupanya dengan kenikmatan duniawi yang begitu menggiurkan. Faktanya, survei yang digelar oleh HSBC di 15 negara dengan melibatkan 15.000 responden juga membuktikan bahwa kesadaran masyarakat untuk mempersiapkan masa pensiun masih rendah. Survei juga pernah dirilis oleh Majalah Swa terhadap 32 responden professional independen di Jakarta juga mengungkapkan bahwa rata-rata responden terlambat menyiapkan masa pensiunnya.

{kind=link}

Kerja keras boleh saja, uang juga penting. Semua orang ingin menjadi kaya. Tapi buat saya kerja cerdas lebih memaknai kebahagiaan sejati, toh pada akhirnya kita tahu dari sisi spiritualitas bahwa

“Rejeki wajib kita jemput, tetapi Rejeki sudah ada yang atur.”

Dengan kata lain gak usah terlalu ngoyo lah.. saya juga tidak mau hidup ketika tua masih harus terus bekerja keras seperti petani yang terus menerus mencangkul sawah setiap hari tapi tanpa ada peningkatan ekonomi yang berarti, atau saya juga tidak mau terlihat seperti sang artis Olga Syahputra yang kerja kerasnya harus dibayar dengan penyakit dan kematian di usia muda. Kapan sebaiknya merencanakan hari tua? sudah jelas sedini mungkin, semenjak kita sudah bisa mencari penghasilan sendiri atau menjadi produktif meskipun masih di bangku sekolah atau kuliah.

Yang perlu kita ketahui ada tujuh kesalahan yang perlu dihindari dalam mempersiapkan dana pensiun diantaranya: 1. Memperkirakan biaya kesehatan terlalu rendah.

Teman saya pernah mengatakan kepada saya jika ingin mempunyai dua anak dalam beda waktu 1 sampai dengan 2 tahun. Katanya, takut biaya persalinan dan biaya obat makin mahal. Pemikiran teman saya ini ada benarnya, dan saya mulai berpikir jika biaya persalinan setiap tahunnya naik bagaimana dengan biaya kesehatan di hari tua, tentu kita memerlukan pertimbangan berapa biaya yang disiapkan untuk kesehatan di hari tua.

2. Asal menabung dan asal berinvestasi.

Jika kita mengetahui berapa biaya hidup yang dikeluarkan ketika pensiun nanti, maka kita akan dapat mengetahui berapa jumlah uang yang harus diinvestasikan setiap bulan untuk mendapatkan return yang diinginkan.

3. Hanya menabung saja.

Besarnya kenaikan biaya kesehatan dan biaya hidup biasanya sebesar 10% sampai 20% per tahun. Jika hanya mengandalkan bunga tabungan di bank saat ini rata-rata 3% sampai 4% per tahun maka mencari investasi dengan tingkat return di atas 10% per tahun diharapkan dapat mengejar target inflasi. Tentunya juga mempertimbangkan tingkat resiko investasi yang dipilih sesuai dengan profil pribadi masing-masing.

4. Tidak pernah melakukan review rencana keuangan keluarga.

Keadaan dalam suatu kehidupan rumah tangga akan mengalami perubahan, entah ada penambahan anak, kemajuan karier atau usaha, dan lain-lain. Tentu update rencana pengeluaran dan berapa yang harus ditabung juga perlu dipertimbangkan, jangan sampai penghasilan bertambah, pengeluaran juga makin bertambah bahkan lebih.

5. Menunda mempersiapkan hari tua.

Dulu saya sempat berpikir rencana pensiun, ah nanti dulu deh masih umur 25, sekarang sudah umur 30 pun masih bilang ah nanti dulu deh masih banyak kebutuhan anak dan rumah tangga, dan "ah nanti dulu deh..." yang lainnya

6. Tidak memiliki Passive Income.

Passive Income tentunya tidak datang begitu saja, tetapi juga membutuhkan modal yang cukup besar. Modal tersebut didapatkan dari berapa besar tabungan yang dapat kita belikan aset berupa tanah, rumah, emas, dan modal yang akan diputar ke dalam investasi seperti saham atau reksadana. Modal yang harus disiapkan ini dimulai sejak dini agar di masa depan Passive Income dapat menghasilkan keuntungan.

7. Tidak memaksimalkan fasilitas pada Perusahaan. Sekarang BPJS Ketenagakerjaan bukan sekedar Jaminan yang diberikan melalui perusahaan, tetapi manfaatnya banyak mulai dari fasilitas KPR, beasiswa, promo dan diskon untuk anggota

“Rejeki wajib kita jemput, tetapi Rejeki sudah ada yang atur.”

Dengan kata lain gak usah terlalu ngoyo lah.. saya juga tidak mau hidup ketika tua masih harus terus bekerja keras seperti petani yang terus menerus mencangkul sawah setiap hari tapi tanpa ada peningkatan ekonomi yang berarti, atau saya juga tidak mau terlihat seperti sang artis Olga Syahputra yang kerja kerasnya harus dibayar dengan penyakit dan kematian di usia muda. Kapan sebaiknya merencanakan hari tua? sudah jelas sedini mungkin, semenjak kita sudah bisa mencari penghasilan sendiri atau menjadi produktif meskipun masih di bangku sekolah atau kuliah.

Yang perlu kita ketahui ada tujuh kesalahan yang perlu dihindari dalam mempersiapkan dana pensiun diantaranya: 1. Memperkirakan biaya kesehatan terlalu rendah.

Teman saya pernah mengatakan kepada saya jika ingin mempunyai dua anak dalam beda waktu 1 sampai dengan 2 tahun. Katanya, takut biaya persalinan dan biaya obat makin mahal. Pemikiran teman saya ini ada benarnya, dan saya mulai berpikir jika biaya persalinan setiap tahunnya naik bagaimana dengan biaya kesehatan di hari tua, tentu kita memerlukan pertimbangan berapa biaya yang disiapkan untuk kesehatan di hari tua.

2. Asal menabung dan asal berinvestasi.

Jika kita mengetahui berapa biaya hidup yang dikeluarkan ketika pensiun nanti, maka kita akan dapat mengetahui berapa jumlah uang yang harus diinvestasikan setiap bulan untuk mendapatkan return yang diinginkan.

3. Hanya menabung saja.

Besarnya kenaikan biaya kesehatan dan biaya hidup biasanya sebesar 10% sampai 20% per tahun. Jika hanya mengandalkan bunga tabungan di bank saat ini rata-rata 3% sampai 4% per tahun maka mencari investasi dengan tingkat return di atas 10% per tahun diharapkan dapat mengejar target inflasi. Tentunya juga mempertimbangkan tingkat resiko investasi yang dipilih sesuai dengan profil pribadi masing-masing.

4. Tidak pernah melakukan review rencana keuangan keluarga.

Keadaan dalam suatu kehidupan rumah tangga akan mengalami perubahan, entah ada penambahan anak, kemajuan karier atau usaha, dan lain-lain. Tentu update rencana pengeluaran dan berapa yang harus ditabung juga perlu dipertimbangkan, jangan sampai penghasilan bertambah, pengeluaran juga makin bertambah bahkan lebih.

5. Menunda mempersiapkan hari tua.

Dulu saya sempat berpikir rencana pensiun, ah nanti dulu deh masih umur 25, sekarang sudah umur 30 pun masih bilang ah nanti dulu deh masih banyak kebutuhan anak dan rumah tangga, dan "ah nanti dulu deh..." yang lainnya

6. Tidak memiliki Passive Income.

Passive Income tentunya tidak datang begitu saja, tetapi juga membutuhkan modal yang cukup besar. Modal tersebut didapatkan dari berapa besar tabungan yang dapat kita belikan aset berupa tanah, rumah, emas, dan modal yang akan diputar ke dalam investasi seperti saham atau reksadana. Modal yang harus disiapkan ini dimulai sejak dini agar di masa depan Passive Income dapat menghasilkan keuntungan.

7. Tidak memaksimalkan fasilitas pada Perusahaan. Sekarang BPJS Ketenagakerjaan bukan sekedar Jaminan yang diberikan melalui perusahaan, tetapi manfaatnya banyak mulai dari fasilitas KPR, beasiswa, promo dan diskon untuk anggota

{kind=link}

Kalian pernah merasa tidak hidup di dunia ini kadang rasanya tidak adil? Ya, saya juga pernah merasakannya. Contohnya, ada orang yang bekerja dari pagi hingga besok paginya lagi tetapi gajinya sama dengan orang yang hanya bekerja dari pagi sampai sore. Rasanya ngenes! Bagi saya itu bukan soal nasib, tetapi bagaimana kita memanfaatkan peluang yang ada untuk menambah penghasilan dalam waktu sesingkat mungkin. Kerja keras boleh, tetapi tidak harus selamanya. Begitulah kira-kira apa bedanya kerja keras dengan kerja cerdas. Gimana sih kiatnya kerja cerdas? tentu bukan dengan cara kerja curang lalu ambil jalan pintas ya.

1. Berhemat dan cermat mengelola tabungan.

Mari berhitung sejenak berapa dana pensiun yang perlu kita siapkan per bulannya dari sekarang dengan menggunakan "Kalkulator Perhitungan Manfaat Jaminan Pensiun" yang disediakan di website BPJS Ketenagakerjaan.

1. Berhemat dan cermat mengelola tabungan.

Mari berhitung sejenak berapa dana pensiun yang perlu kita siapkan per bulannya dari sekarang dengan menggunakan "Kalkulator Perhitungan Manfaat Jaminan Pensiun" yang disediakan di website BPJS Ketenagakerjaan.

{kind=link}

{kind=link}

{kind=link}

Iuran bulanan jaminan pensiun di BPJSTK hanya sebesar 3% dari upah/gaji. Jika gaji sebesar Rp. 3000.000 kita targetkan hanya menabung saja sebesar Rp. 1.835.013 setiap bulannya untuk mendapatkan Jaminan Hari Tua di masa depan sebesar Rp 836.766.000, tentunya sangat berat dan mustahil mengejar target inflasi. Untuk itulah jaminan dengan pengembangan investasi yang baik dibutuhkan untuk menutupi kerugian inflasi.

Dengan simulasi perhitungan di atas apakah masih mau menghabiskan uang hanya untuk konsumsi hari ini saja? Apakah pantas kita masih saja bersantai-santai dalam rentang waktu hanya 25 tahun ke depan? Atau jangan-jangan pola hidup kita seperti kambing yang Aristoteles bilang tadi? Tentunya untuk memperoleh tabungan sebesar itu per bulan sangatlah mustahil, tapi saya ingat nasihat ayah saya gaji boleh sama dengan sesama karyawan selevel, tapi penghasilan sangat bisa menjadi sama dengan gaji atasan. Investasi juga harus dilakukan sedini mungkin agar nilai uang dapat mencukupi kebutuhan di masa depan. Ada beberapa kiat untuk mengelola tabungan agar kita mendapatkan rasa aman di masa depan:

{kind=link}

2. Terapkan pola hidup sehat.

Bekerja dari pagi hingga malam setiap hari itu biasa, tetapi bagaimana dengan bekerja lembur setiap hari. Sebagian ada yang tidak takut dirinya sakit dan sudah merasa tenang karena berasumsi “jika saya sakit kan biaya sudah ditanggung perusahaan.” Padahal di jam lembur seharusnya kita bisa menyempatkan waktu untu berolahraga atau beristirahat. Siapa yang mau badan merasakan sakit meskipun kita diberikan jaminan kesehatan dengan fasilitas kamar VVIP dan semua tanggungan obat-obatan gratis? Semua orang sakit permintaannya sama, yaitu ingin sehat! bukan kamar inap yang mewah, karena kalau sudah sehat pasti kepingin juga cepat-cepat pulang.

{kind=link}

Saya merasakan bahwa keluarga lansia yang hidup sehat lebih bahagia dan harmonis dibandingkan tua sakit-sakitan. Karena dengan sehat di masa tua kita masih bisa menikmati waktu untuk berkarya, masih kuat melakukan perjalanan jauh untuk berwisata bersama anak dan cucu, dan melakukan aktivitas hobi yang menyenangkan, hubungan dengan keluarga pun juga tetap harmonis. Dengan menerapkan pola hidup sehat sejak dini juga termasuk bagian dari investasi yang tidak kalah penting meskipun tidak bisa dinilai secara materiil.

3. Berdayakan skill dan hobi sejak muda.

Siapa bilang di usia tua kita tidak lagi bisa produktif? Buat saya sangat bisa! Justru sebagian besar lansia merasa sangat depresi dan stress jika hanya berdiam diri di rumah. Sebaliknya, masa tua yang masih produktif akan meningkatkan semangat hidup dan lebih awet muda di hari tua. Masa tua tidak selalu harus duduk nyaman di kursi goyang sambil menjahit, tetapi juga menjalin tali silaturahim dengan banyak orang melalui aktivitas yang menyenangkan.

{kind=link}

Melakukan aktivitas di masa pensiun dengan mengeluarkan banyak uang juga kurang bijak. Lalu bagaimana? Jawabannya kembangkan skill dan hobi. Alangkah baiknya skill dan hobi dipupuk sejak muda (karena memulai pada saat tua khawatir tidak akan terampil bahkan lupa). Mengapa sejak muda? selain hobi dapat menyehatkan pikiran dari stress, juga menciptakan pertemanan baru yang bukan tidak mungkin jika selalu dipupuk akan menghasilkan penghasilan di hari tua. Hati senang dompet tetap tebal bukan? Tidak harus bekerja dari Senin sampai Jumat atau dari pagi sampai malam, karena hobi yang diikuti rasa gembira akan mengalir begitu saja dan uang pun akan mengikuti.

Contohnya, jika kita hobi bergaul mengapa tidak kita sisipi sambil berjualan, jika suka travelling atau jalan-jalan mengapa tidak mencoba untuk membuka jasa touring, atau jika kita hobi bermain golf mengapa kita tidak coba untuk menyewakan peralatan golf yang mahal itu, atau laki-laki suka memasak dan bahagia melihat orang menyukai cita rasa masakannya tidak ada salahnya membuka warung makan kecil-kecilan. Atau, banyak juga kakek-kakek senang berkebun, kenapa tidak mencoba untuk membuka perkebunan kecil-kecilan. Karena sejak kecil saya senang bermain musik, impian di hari tua saya bisa mengajari cucu bermain musik atau menjadi guru les privat piano untuk anak-anak. Hobi saya yang lain adalah blog, blogging tidak hanya menginspirasi pembaca dan membuka wawasan untuk sesama tetapi juga merupakan investasi yang dapat menghasilkan uang minimal 3 sampai 5 tahun mendatang.

Produktif di usia tua? Why not? Bukankah sejatinya manusia selalu ingin bertahan hidup karena selalu ada api berupa asa dan impian dalam hati kecilnya, sehingga mereka selalu bersemangat menyambut hari-hari dengan aktivitas yang bermanfaat? Hanya orang malas yang mungkin membiarkannya redup.

4. Mendidik anak merupakan bagian dari investasi.

Bekerja cerdas bukan sekedar bekerja untuk mencari hal-hal secara materiil, tetapi bekerja untuk mendapatkan manfaat di masa depan secara non materiil juga harus dilakukan. Ada yang mengatakan bahwa mendidik anak juga merupakan bagian dari investasi di masa depan. Itu memang benar!

{kind=link}

Contohnya mendidik anak tentang perencanaan keuangan sejak dini dan membiasakan gaya hidup yang wajar. Membuatkan anak rekening tabungan merupakan salah satu contoh mengajarkan anak untuk menabung hingga dewasa. Selain itu menjadikan anak mandiri secara finansial di masa depan tentu dapat meringankan beban orang tua di masa pensiun.

5. Sadari rasa takut akan resiko seperti kemiskinan, hidup yang tidak layak, kesehatan, dan kecelakaan kerja yang mungkin saja terjadi di masa depan.

Dengan memahami rasa takut akan ketidakpastian di masa depan maka kita mau tidak mau harus bekerja dan menyisihkan sebagian uang untuk jaminan resiko tersebut di masa depan. Tidak sekedar mempunyai jaminan hari tua, tetapi konsisten dan disiplin membayar iuran tiap bulannya agar manfaat nilai uang yang didapatkan di masa depan menjadi maksimal. Selain itu, memahami secara mendalam esensi dan tujuan untuk apa kita bekerja tentunya akan lebih bijak terhadap uang yang akan kita gunakan.

Bagi saya, bekerja untuk mendapatkan uang bukan hanya untuk memenuhi kebutuhan hari ini saja tetapi juga untuk melindungi masa depan hari tua dari resiko ketidakpastian seperti mempunyai jaminan BPJS Ketenagakerjaan.

{kind=link}

Perkenalan saya dengan BPJS Ketenagakerjaan mendarat secara tidak sengaja pada tahun 2012, saya telah bergabung menjadi anggota Jamsostek yang kini telah berubah nama menjadi BPJS Ketenagakerjaan. Pekerjaan saya sebagai auditor eksternal (Kantor Akuntan Publik) membutuhkan perlindungan atas resiko kecelakaan kerja karena mobilitas yang sangat tinggi untuk menangani beberapa klien di berbagai tempat bahkan sampai ke tempat terpencil.

{kind=link}

{kind=link}

Cek Tangki di Dumai dan Stock Opname gudang pupuk sawit di Deli Serdang,Sumatera.

Kelebihan yang saya dapatkan meskipun saya resign, jaminan dari BPJS Ketenagakerjaan tetap bisa saya pakai hingga sekarang. Ketika saya bekerja saya hanya ikut saja jaminan apa yang diberikan oleh perusahaan, yang penting hidup saya sudah dijaminkan. Namun setelah resign dan saya memilih untuk menjadi freelancer saya mulai bertanya-tanya dengan nasib masa depan saya soal perlindungan finansial di hari tua, terutama mulai mempunyai rasa awareness soal memilih suatu institusi yang tepat dalam mengelola penghasilan saya untuk jaminan di masa depan.

{kind=link}

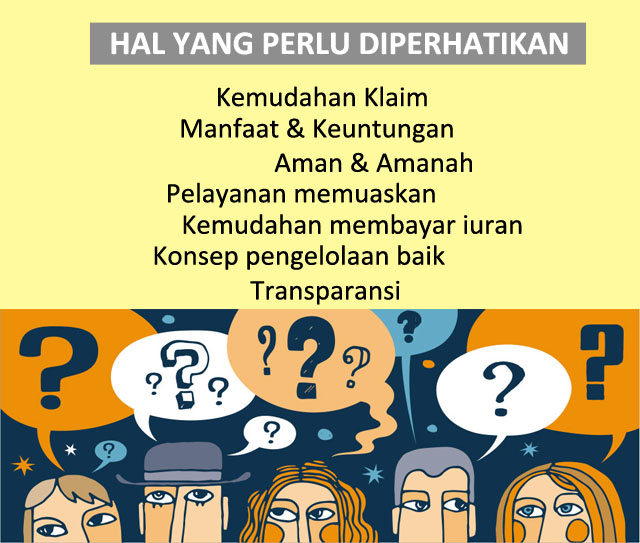

Alasan untuk menjamin rasa aman dengan mengikuti jaminan di hari tua dan jaminan lainnya, kadangkala kita sudah merasa cukup. Padahal, sebelum kita memutuskan memilih intansi untuk jaminan hari tua banyak hal-hal yang perlu dipertimbangkan.

{kind=link}

Dan masih banyak pertanyaan yang lain sebelum kita memilih instansi mana yang dapat benar-benar menjamin hari tua tanpa masalah. Jangan sampai uang yang sudah kita kelola dengan baik di usia muda berakhir tidak bahagia hanya karena salah memilih instansi jaminan di hari tua. Pertimbangan untuk memilih jaminan yang aman tanpa masalah dan menawarkan berbagai keuntungan yang menarik tentunya sangat dibutuhkan, terutama bagi para pekerja lepasan.

{kind=link}

Beruntung saya memutuskan untuk terus memperpanjang keanggotaan saya di BPJS Ketenagakerjaan, karena BPJSTK juga menjamin pekerja bukan penerima upah misalnya bekerja sebagai freelancer seperti saya. Untuk pemindahan status dari pekerja penerima upah menjadi perseorangan (bukan penerima upah) dapat dilakukan registrasi ulang secara online maupun offline di kantor BPJS Kesehatan atau BPJS Ketenagakerjaan terdekat.

Salah satu hal yang membuat saya jatuh cinta untuk terus melanjutkan hubungan saya dengan BPJSTK adalah biaya iuran bulanan sebagai freelancer atau pekerja lepasan lebih murah dibandingkan dengan asuransi swasta lainnya, sehingga tidak memberatkan saya yang jumlah penghasilannya tidak rutin setiap bulan.

Sayangnya, masih banyak orang belum mengetahui manfaat, fasilitas dan keunggulan BPJSTK terutama bagi pekerja bukan penerima upah. Hal ini dapat kita lihat berdasarkan data dari OJK (Otoritas Jasa Keuangan) Kepesertaan aktif BPJSTK untuk bukan penerima upah relatif masih rendah.

{kind=link}

Peran pemerintah dalam bentuk BPJS Ketenagakerjaan hadir untuk melindungi masa depan bagi pekerja produktif bukan penerima upah, namun sosialisasi akan kesadaran mengenai jaminan di hari tua bagi pekerja bukan penerima upah masih sangat perlu digalakkan.

{kind=link}

{kind=link}

BPJSTK menjawab semua masalah dan pertanyaan seputar jaminan atas resiko dalam bentuk pelayanan yang memuaskan, modern, mudah dan aman.

{kind=link}

1. Berdasarkan survey tingkat kepuasan peserta BPJS Ketenagakerjaan.

Sebelum memilih untuk mendapatkan jaminan di hari tua tentu kita sedikit banyak mendengar seberapa puas kinerja pelayanan suatu instansi untuk pesertanya. Dengan mengetahui tingkat kepuasan peserta berarti kita juga mengetahui seberapa besar tingkat loyalitas dan kepercayaan peserta akan image suatu jasa instansi sehingga layak untuk bisa dipercaya dan dipertanggungjawabkan. Berdasarkan riset yang dilakukan oleh Indoresearch pada tahun 2015, survey kepuasan secara keseluruhan terhadap peserta BPJS Ketenagakerjaan cukup baik bahkan meningkat setiap tahunnya.

Sebelum memilih untuk mendapatkan jaminan di hari tua tentu kita sedikit banyak mendengar seberapa puas kinerja pelayanan suatu instansi untuk pesertanya. Dengan mengetahui tingkat kepuasan peserta berarti kita juga mengetahui seberapa besar tingkat loyalitas dan kepercayaan peserta akan image suatu jasa instansi sehingga layak untuk bisa dipercaya dan dipertanggungjawabkan. Berdasarkan riset yang dilakukan oleh Indoresearch pada tahun 2015, survey kepuasan secara keseluruhan terhadap peserta BPJS Ketenagakerjaan cukup baik bahkan meningkat setiap tahunnya.

{kind=link}

Dapat disimpulkan sendiri mempercayakan suatu jaminan di BPJS Ketenagakerjaan sudah tidak diragukan lagi kemampuannya dalam memberikan pelayanan yang terbaik untuk pesertanya.

2. Manfaat tambahan yang diberikan BPJS Ketenagakerjaan lebih dari sekedar jaminan di hari tua.

Kita semua sudah cukup tahu enam program utama yang diberikan oleh BPJS Ketenagakerjaan yaitu Jaminan Hari Tua (JHT), Bukan Penerima Upah (BPU), Jaminan Kecelakaan Kerja (JKK), Jasa Konstruksi, Jaminan Kematian (JKM), Jaminan Pensiun. Untuk lebih lengkapnya dapat dibaca di websitenya.

{kind=link}

Namun yang perlu dipahami kita juga perlu mengetahui apa saja manfaat tambahan yang diberikan BPJS Ketenagakerjaan selama menjadi anggota aktif selama minimal 1 sampai dengan 5 tahun selain dari keenam program utama tersebut diatas?

a. Program beasiswa bagi anak pegawai atau pekerja tak mampu. Program ini merupakan bentuk tanggung jawab sosial lingkungan dan mendapatkan penghargaan Rekor Muri penyaluran beasiswa terbanyak pada tahun 2014.

b. Housing Benefit Merupakan program bersama antara BPJS Ketenagakerjaan, Bank dan Developer. Program yang berlangsung saat ini menggunakan fasilitas Pinjaman Perumahan Kerjasama Bank dan ditujukan untuk membentuk komunitas pekerja yang nantinya akan diintegrasikan dengan benefit lainnya seperti dekatnya sarana transportasi, sehingga akan mereduce Living Cost dari pekerja.

c. Fasilitas pinjaman dalam bentuk Kredit Konstruksi dan KPR (Kredit Pemilikan Rumah), Bagi yang baru saja menikah dan belum mempunyai rumah, kita patut bahagia di tahun 2017 ini karena BPJS Ketenagakerjaan bekerja sama dengan Bank BTN dan Perum Perumnas memberikan fasilitas pinjaman. Paket yang disediakan untuk peserta BPJS Ketenagakerjaan juga tidak kalah menarik dengan bank-bank komersil lain yaitu peserta aktif selama minimal satu tahun sudah bisa mengajukan kredit ke Kantor Cabang Bank BTN dengan membawa persyaratan-persayaratan yang dibutuhkan. Rumah yang diajukan juga harus merupakan rumah pertama peserta, dan apabila pasangan suami dan istri merupakan peserta BPJS Ketenagakerjaan, maka hanya satu pihak saja yang dapat mengajukan KPR.

d. Pinjaman uang muka untuk membeli rumah, merenovasi rumah, kendaraan bermotor dan keperluan mendesak lainnya, BPJS Ketenagakerjaan juga memberikan pinjaman uang muka perumahan dengan batas maksimal 15 tahun. Selain melalui dana BPJS Ketenagakerjaan, kita bisa memanfaatkan kredit tanpa agunan (KTA) dari berbagai bank untuk merenovasi rumah atau untuk keperluan mendesak lainnya, tidak termasuk uang muka rumah, dan kendaraan bermotor.

3. Transparansi keuangan dapat diawasi melalui BPJSTK Mobile, website, dan ATM BNI. Amankah menggunakan BPJS Ketenagakerjaan? Jawabannya, aman. Dengan fungsi kontrol melalui BPJSTK Mobile kita dapat memastikan bahwa saldo uang yang dikelola di BPJSTK aman dan dapat dipertanggungjawabkan,

{kind=link}

Eits! kalau terjadi beda saldo gimana dong?? Tenang, BPJSTK Mobile juga mempunyai fitur layanan pengaduan apabila terjadi beda saldo. Para pekerja belum banyak yang mengetahui fitur ini, padahal pelayanan berbasis mobile ini layak di apresiasi karena kemudahannya dan keamanannya. Sesuai dengan nama aplikasinya AYO BPJSTK Mobile, Amati saldonya, Yakini upahnya, Informasikan bedanya.

{kind=link}

{kind=link}

Selain melalui aplikasi mobile dan website, BPJSTK juga bekerja sama dengan Bank BNI untuk fasilitas cek saldo. Sebelum melakukan cek saldo via ATM, pastikan rekening telah terdaftar di BPJSTK, karena sistem cek saldo otomatis terintegrasi informasinya antara rekening ATM yang digunakan dengan akun BPJSTK, tanpa harus repot input identitas BPJSTK.

{kind=link}

Transparansi ini tidak hanya dapat kita awasi bersama, tetapi sistem keuangan BPJSTK juga diawasi oleh BPK, OJK, Kantor Akuntan Publik, Auditor Internal dan diatur dalam Undang-Undang.

4. Sistem klaim yang mudah dan dapat dilakukan secara online.

Banyak orang sering merasa curiga soal masalah klaim suatu jaminan, sehingga mereka enggan untuk mempercayakan uangnya di suatu instansi yang memberikan jaminan. Salah satunya saya sempat berbincang dengan salah satu blogger yang sempat merisaukan rencana keuangannya di masa depan.

4. Sistem klaim yang mudah dan dapat dilakukan secara online.

Banyak orang sering merasa curiga soal masalah klaim suatu jaminan, sehingga mereka enggan untuk mempercayakan uangnya di suatu instansi yang memberikan jaminan. Salah satunya saya sempat berbincang dengan salah satu blogger yang sempat merisaukan rencana keuangannya di masa depan.

"Win! Jaminan Hari Tua dimana sih yang aman dan gak nyebelin pas mau klaim?"

"Udah nyobain BPJS Ketenagakerjaan belom?"

"Belum, eh itu bukannya milik pemerintah? ah males deh! biasanya administrasi suka gak beres takut aja klaimnya dipersulit."

"Eits! jangan salah...saya sudah ikutan BPJSTK selama 4 tahun gak ada masalah, keuangannya dapat dipertanggungjawabkan dan sekarang BPJSTK sudah canggih lho."

"Canggih???? masa???"

"Wah, kudet nih alias Kurang Update! buka dong websitenya, disana bisa klaim Jaminan Hari Tua secara online, via mobile apps juga bisa, dan gak sampai memakan waktu berjam-jam, prosesnya dalam 30 menit sudah dapat dicairkan." (Sambil nyodorin website BPJSTK di ipad)

{kind=link}

Sistem pencairan/klaim relatif mudah, cepat dan dapat dilakukan di setiap saat sekalipun di tempat terpencil dengan berbasis mobile apps online atau melalui website BPJSTKU Electronic Service dan aplikasi AYO BPJSTK Mobile dengan sebutan E-Klaim.

{kind=link}

5. Kemudahan membayar Iuran melalui ATM dan Internet Banking.

Salah satu pembayaran Iuran BPJSTK yang pernah saya coba adalah pembayaran melalui ATM. Sebelum membayar iuran melalui ATM, cek terlebih dahulu berapa kode iuran tagihan yang tercantum di EPS (Electronic Payment System), bisa buka disini untuk login. Fungsinya agar kode tersebut dapat kita input ke mesin ATM pada saat melakukan pembayaran, dan perhatikan Bank mana saja yang telah bekerjasama dengan BPJSTK.

{kind=link}

{kind=link}

6. Investasi dengan imbal hasil lebih tinggi daripada bunga Deposito dan bebas resiko.

Manfaat Jaminan Hari Tua (JHT) sangat kompetitif dan aman jika dibandingkan tingkat suku bunga deposito Bank Pemerintah. Berdasarkan artikel yang dilansir oleh detikFinance, tahun 2016 BPJS Ketenagakerjaan berhasil memberikan hasil pengembangan Jaminan Hari Tua (JHT) untuk peserta sebesar 7,19% sementara rata-rata bunga deposito 12 bulan bank pemerintah pada periode yang sama sebesar 4,88%. Kenyamanan seperti ini tidak kita dapatkan jika melakukan investasi di tempat lain karena setiap investasi selalu ada resiko baik tinggi maupun rendah, lain halnya jika uang kita percayakan di BPJS Ketenagakerjaan, hati senang, pikiran tentram.

Manfaat Jaminan Hari Tua (JHT) sangat kompetitif dan aman jika dibandingkan tingkat suku bunga deposito Bank Pemerintah. Berdasarkan artikel yang dilansir oleh detikFinance, tahun 2016 BPJS Ketenagakerjaan berhasil memberikan hasil pengembangan Jaminan Hari Tua (JHT) untuk peserta sebesar 7,19% sementara rata-rata bunga deposito 12 bulan bank pemerintah pada periode yang sama sebesar 4,88%. Kenyamanan seperti ini tidak kita dapatkan jika melakukan investasi di tempat lain karena setiap investasi selalu ada resiko baik tinggi maupun rendah, lain halnya jika uang kita percayakan di BPJS Ketenagakerjaan, hati senang, pikiran tentram.

{kind=link}

Hal ini memperjelas bahwa kinerja pengelolaan dana anggota dilakukan secara baik oleh BPJSTK. Selain itu, BPJSTK juga menyediakan simulasi perhitungan di websitenya berapa estimasi nilai manfaat yang didapatkan untuk Jaminan Hari Tua dengan asumsi hasil pengembangan sebesar 7% per tahun. Tidak hanya simulasi saldo Jaminan Hari Tua, tetapi juga ada simulasi Jaminan Pensiun dan Simulasi Iuran.

7. Banyak promo dan diskon yang berlaku di seluruh Indonesia.

Siapa sih yang gak mau diskonan? Bagi peserta BPJS Ketenagakerjaan dapat menikmati berbagai promo dan diskon yang ditawarkan di beberapa hotel, klinik kecantikan, potongan DP pembelian rumah, potongan kredit kendaraan bermotor, tempat hiburan atau rekreasi, restoran, department store, barber shop, dan masih banyak lagi. Tentunya potongan harga ini sangat membantu peserta BPJS Ketenagakerjaan untuk dapat lebih berhemat dan efesien dalam mengelola pengeluaran.

7. Banyak promo dan diskon yang berlaku di seluruh Indonesia.

Siapa sih yang gak mau diskonan? Bagi peserta BPJS Ketenagakerjaan dapat menikmati berbagai promo dan diskon yang ditawarkan di beberapa hotel, klinik kecantikan, potongan DP pembelian rumah, potongan kredit kendaraan bermotor, tempat hiburan atau rekreasi, restoran, department store, barber shop, dan masih banyak lagi. Tentunya potongan harga ini sangat membantu peserta BPJS Ketenagakerjaan untuk dapat lebih berhemat dan efesien dalam mengelola pengeluaran.

{kind=link}

8. Jaminan Hari Tua dapat diwariskan untuk keluarga bagi anggota yang meninggal dunia.

Manfaat Jaminan Hari Tua (JHT) tidak hanya dapat dimanfaatkan secara pribadi, tetapi jika peserta yang bersangkutan meninggal dunia, JHT akan diberikan kepada ahli waris.

Setiap orang berhak bermimpi untuk dapat menciptakan hari pensiun yang mewah atau setidaknya hari-hari pensiun dapat dijalani sama dengan kondisi ketika kita masih produktif. Jika ayah saya dapat mewujudkan impian hari tuanya yang mewah mengapa saya tidak? BPJS Ketenagakerjaan memfasilitasi dan melengkapi kebahagiaan dari sekian banyak faktor penentu kebahagiaan di hari tua, jangan sampai apa yang sudah direncanakan sedari muda berakhir tidak bahagia dan banyak masalah hanya karena tidak tepat memilih instansi yang menyediakan jaminan bagi para pekerja. Mempunyai jaminan pensiun di hari tua semua bisa, apapun statusnya pekerja atau perorangan, menggunakan BPJS Ketenagakerjaan aman, banyak manfaatnya, mudah aksesnya, bahagia anggotanya, dan sejahtera keluarganya sampai hari tua. Semoga pengalaman saya menggunakan BPJS Ketenagakerjaan dapat berguna bagi para pembaca.

Ingat faktor "X" penentu bahagia di usia senja. SUKSES, SEHAT, SYUKUR.

Salam S3!

More posts from windyasri